经济预期变好却扩大宽松?淡定,此乃复苏阶段的常规操作

与在一般时期奉行的渐进主义不同,为了应对新冠引起的经济雪崩,美联储采取了极为激进的货币政策,迅速倾泻出利率弹药,从今年3月16日开始实行零利率(0.25%)。当前,美国经济开始出现拐头,复苏渐现曙光,美联储却在今天(9月17日)的政策会议上宣布继续维持宽松的货币政策,意义何在?

一、从美联储的政策目标说起

《联邦储备法案》指明,“有效促进就业最大化、价格稳定与适度的长期利率”为美联储的货币政策目标。通常,由于价格稳定与适度的长期利率具有一致性,美联储的政策目标会被简化为尽可能实现就业最大化与价格稳定。美联储近期扩大就业与对通货膨胀进行一定控制的政策重心正体现了这一“双重使命”。

由于通货膨胀能减少资产贬值的风险,这会使得企业扩大投资规模、家庭增加储蓄,进而促进资本和储蓄的形成,推动消费,实现产出与就业的增长。因此,从长期来看,价格稳定有利于产出实现持续增长,实现就业的最大化。但在短期,尤其是在供给出于生产成本(如原油价格)的增加而低迷时,这会使得就业疲软与物价上涨同时存在。如此,将陷入压制通胀而恶化经济,抑或促进就业而激化通胀的两难选择。

目前,原油价格低迷,美国不存在供给方面的压力,美联储在实行宽松的货币政策促进就业的同时不会有过大的通胀压力。宽松的货币政策确实是当前行之有效却又少副作用的刺激手段。

二、美联储政策的决策机理与传导路径

美国经济学家、前美联储主席本·伯南克认为,美联储实行的是隐性通胀目标制,即短期的相机抉择将会受到长期目标的约束。在2006年本·伯南克担任美联储主席后,美联储的货币政策框架就进一步倾向于通胀目标制。

而要实现控制通胀的目标,这往往需要影响与经济联系更为密切的长期利率。相较于当期的联邦基金目标利率,长期利率主要取决于市场参与者对未来联邦基金目标利率和其他短期利率演变过程的预期。如市场参与者预计未来短期利率将相对较低,这会导致长期利率继续维持低位,刺激经济。因此,联邦基金目标利率充其量只是货币政策立场的指标,用于引导市场参与者的政策预期更为重要。

如上文,在当前阶段,宽松的货币政策是美联储推动经济复苏的首选,为实现长期的低利率,通过保持或扩大宽松来引导市场预期是必要的。

三、回顾与展望

在当下并将长期实行宽松的货币政策已成定论,那么,究竟会持续多长时间?不妨参考一下历史。

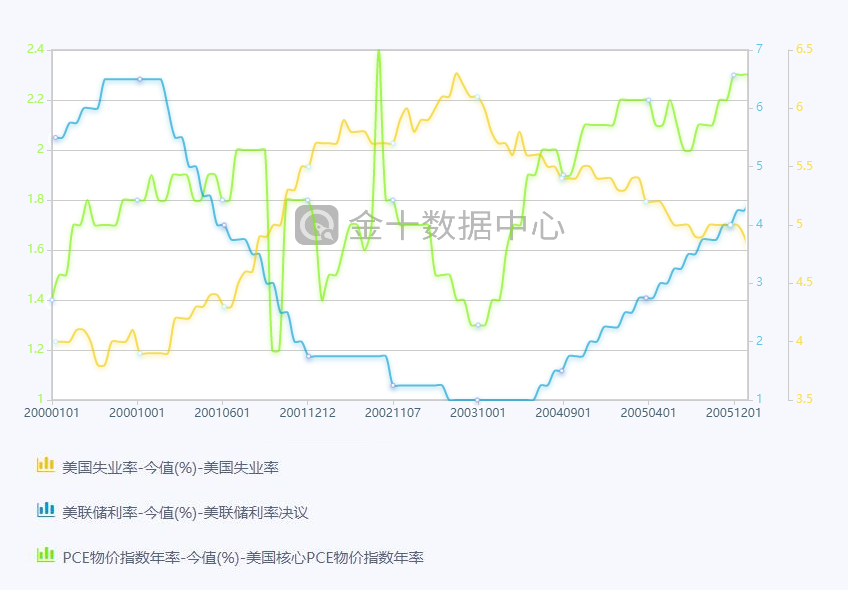

(一)2003年科技泡沫破灭

2002~2003年,为应对科技股泡沫破灭而导致的经济衰退,美联储曾将联邦基准利率降低至1%的低位。到了2003年末2004年初,虽然通缩风险逐渐退去(PCE物价指数的回升),但由于就业依旧疲软(失业率的高企),美联储依旧在相当长的一段时间里维持了1%的低利率。此次的低利率一共持续了12个月。

图1 科技泡沫时期各数据状况

(二)2008年金融危机

为应对金融危机,美联储在2008年12月降息至0.25%接近于零水平,并在政策声明中强调“联邦基准利率可能会因经济的持续疲弱而在极低位置上持续一段时间”。随后,由于美国经济持续疲软,美联储多次将零利率延长。最终,至2015年12月将利率上调至0.5%,本次低利率一共持续了84个月。

图2 金融危机时期各数据状况

(三)展望

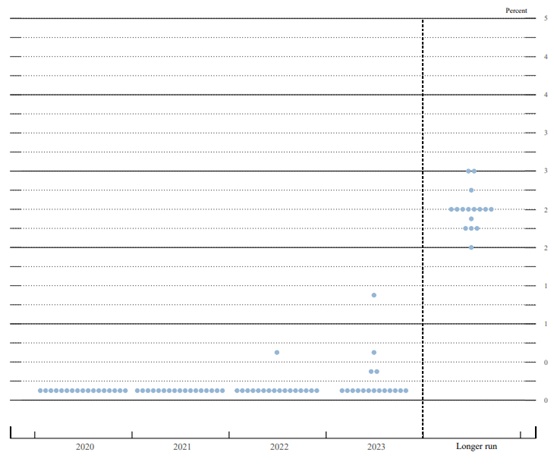

按照当前的点阵图,本次的低利率将至少持续至2023年。

图3 2020年9月公布的点阵图

综上,如果美国经济复苏状况不佳,美联储很有可能持续维持低利率以引导市场预期,直到经济状况有明显的改善。仅仅因为近期经济反弹、出现复苏的苗头而预估宽松力度将开始减弱,还为时尚早。