美国经济需要2-3年恢复,是否意味黄金可长期看涨?

根据美联储最新公布的4月利率决议,美联储将维持利率0-0.25%不变,措辞略偏鸽派。此外,美联储在决议声明中强调,公共卫生危机令经济活动承受重压。贾森·弗曼表示:“我预计需要大约两到三年的时间才能恢复到2019年的经济活动水平。”那么,这是否意味着黄金的上涨趋势将会得以延续?

一、当前环境下黄金的定价逻辑

不同于有严格财务报表记录与公开制度的股票市场,黄金并没有一份“财报”,我们无法得到类似的账面市值比,也因没有股息的发放而无法通过传统的折现现金流模型进行估值。对于黄金的估值,更多的是通过直观的供求分析,黄金的均衡价格取决于它的供求关系。

目前而言,黄金价格的驱动因素主要来自于四个方面。

- 宏观经济状况 在经济增长时期,由于收入的增加与盈余,金饰需求与科技类生产用金需求将会推动金价的上涨。这里体现的是黄金的商品属性。

- 风险与不确定性 当出现地缘政治摩擦或经济发展出现停滞与衰退时,风险资产价格的大幅波动与未来走势的不确定性将会促使资金流入黄金,黄金的避险属性得以彰显并驱使金价上涨。

- 机会成本 持有债券(利率)和货币等其他资产的潜在收益,会影响投资者对标的物的选择,反映的是黄金的相对吸引力。

- 价格势能 黄金的价格走势与机构持仓、资金流动方向,将对金价的未来走势产生影响。主要体现为广大投资者的羊群效应。

二、2020年以来黄金价格上涨的基本面因素

跟据Metals Focus公布的数据,2020年第一季度的黄金需求量为1,083.8,同比增长1%,出现小幅度增加。

具体至各类需求,受新冠肺炎席卷全球的影响,疫情对全球经济体均造成了较大程度的影响,这导致了全球宏观经济的加速下行。在此背景下,黄金的商品属性遭受打压,黄金饰品需求同比下降39%至325.8吨,科技用金需求同比下降8%至73.4吨,二者均创记录新低。但同时,经济前景的黯淡也促使黄金的避险属性大放异彩,黄金ETF吸引了巨额资金流入,第一季度内共增持298吨,其全球总持仓量达到了创纪录的3,185吨。并且,西方个人投资者的避险买盘推动金币需求飙升36%至76.9吨。

但总体而言,2020年第一季度黄金价格的飙升主要来自于新冠肺炎蔓延下的避险情绪,具体体现在黄金ETF需求的激增上。

三、黄金价格走势预判

经过分析,我们知道了当前黄金价格的买盘支撑来自于宏观经济环境不确定性下的避险需要。其次,为稳定、提振经济,各国央行均采取(并将长期采取)量化宽松政策,出于保值需要,这使得黄金在低利率甚至负利率的环境下更具吸引力。

回到本文探究的问题本身,在经济需2至3年的时间才能恢复的预期下,黄金还能涨吗?就美国目前的疫情形势而言,其确诊人数仍未出现见顶信号,疫情并没有得到有效的控制,黄金的避险需求仍然存在。但也不时有疫苗研发取得进展的消息流出,这无疑会给予风险资产一个积极的信号,而打击了金价的升势。

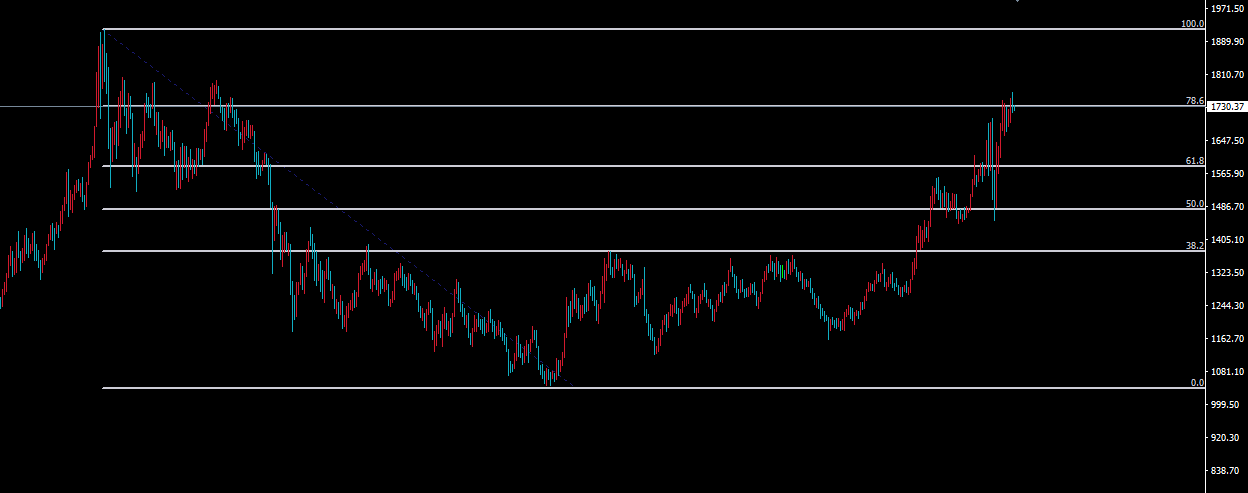

再者,从黄金的价格层面来看,当前1730美元/盎司的价格处于自2011年每盎司超1900美元高位下跌以来的0.786回调位附近。这意味着,相对较高的价位难以吸引一般性投资者进行“抄底”;但同时又因距离历史高位仍存有一定的空间,难以产生急着 “追涨”上车的情绪。

并且,在过去一周内,美股与黄金出现了一段同时上涨的趋势。这意味着,市场逐渐出现乐观情绪,风险资产再次登上资本的舞台。对于资本而言,预期永远比事实重要。经济或许需要两年的恢复时间,但股市不会在恢复完成的那一刻才会增长,它只会关心现在是否在于恢复的路上。由此观之,在股价大幅下跌且利空出尽的情况下,其吸引力无疑会与黄金产生竞争。

此外,需要注意的是,虽然受高企的金融市场波动率和不确定性影响,全球的黄金官方储备在一季度增长了145吨,但俄罗斯央行已宣布其将从4月起终结长期购金计划。这或许是未来全球央行净购金量大幅下滑的一个信号。

综上,总体而言,出于避险需要,黄金短期内较难出现大幅的下跌,大概率能维持上涨的趋势,但在出现新的突发消息面刺激前,难以出现一波短期的大幅涨势,更多会维持高位震荡,并有一定的见顶风险。

好日记,需要你的鼓励

全部评论(2条)

暂无评论