下周将尝试引入ATR作为摸顶的止损

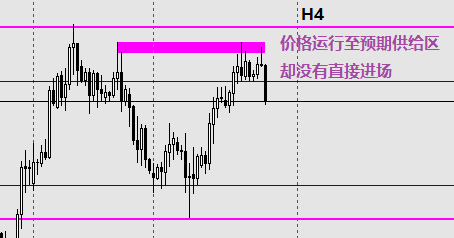

回顾一周所画的图表,对需求区/供给区的判断确实有一定的精准度,无论是股指亦或黄金。

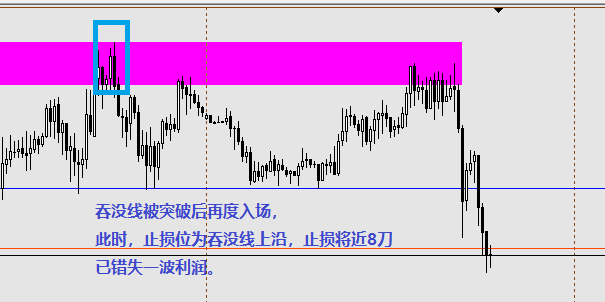

但是,处理这些关键位时,我往往会等待小周期出现信号时再入场,此时已错失了一波利润。

假若我们直接挂单,却存在一个问题是,由于供给区往往是一段行情的高点,若通过盘面寻找止损位,往往将会是前期的最高点,这将造成止损被过度放大,不利于短期交易。若是单纯地设定一个数值,那么,这个数值应该是多少呢?会是求个吉利取个6、取个8吗?又或者,根据我们的仓位,在一个可承受的亏损范围内除出一个止损值?或许是个办法。

但对于我来说,我更习惯从市场中推导出一个合适的止损位,再据此求出本次入场的仓位。否则,根据自我而不是根据市场所得出止损位,其结果只会是要么设得过窄,频繁出现止损被扫后行情仿佛在嘲讽一般立马掉头;要么是止损设得过大,失去了应有的限制意义。

那摸顶时,我该如何设置止损呢?我打算引入ATR。

ATR,Average true range平均真实波动,由威尔德(J. Welles Wilder)1978年于《New Concepts in Technical Trading Systems》一书中提出,主要是用于衡量市场波动的强烈度,显示市场变化率的指标。了解过《海龟交易法则》的朋友应该不会陌生。

目前,ATR被延伸至趋势判断、动态调仓与动态调整等多方面。这里,我仅先将其作为设置基准设损位的参考。即,当价格靠近预期入场位时的ATR值作为止损值。如此,便能依据当前价格的波动幅度,预留合适的运动空间,给予行情一定的弹性。

回到刚刚的例子,当价格靠近1738时,ATR值在5.14左右,完全可以依此为止损挂单在1738,不仅压缩了止损空间,还增加了利润空间。

好日记,需要你的鼓励

全部评论(0条)

暂无评论